去年的这个时候,那些在冷链上工作的人正集体试图弄清楚如何应对大流行期间每天(有时是每小时)的变化和业务中断。今天,随着大流行在美国的减弱,出现了一系列新的挑战,但该行业已经做好了更好的准备,并准备好克服许多障碍,在去年的冠状病毒考验中迅速发展了他们的运营战略。总体而言,正如你将在下面看到的,到2021年中期,冷链看起来很强劲。

此外,要深入了解AFFI对冷冻食品的预测,以及ADM对植物蛋白的全面研究,请务必点击下面的链接阅读我们的行业状态子部分。

冷食销售强劲

“我们的零售额在疫情期间增长了150%,虽然今年可能不会再次实现150%的同比增长,但仍在40%至50%之间增长。此外,餐饮服务是我们业务的重要组成部分,今年将恢复这一业务,”Devanco Foods的总裁兼首席执行官彼得·巴茨斯说。

德文科的展望可能是冷食公司在2021年剩余时间和2022年的一个缩影。正如预期的那样,随着大流行限制措施的减弱,以及普通民众增加了工作和休闲的流动性,冷藏和冷冻食品的销售正在从2020年的创纪录高点恢复正常,但这一势头在很大程度上延续到了2021年,因为新客户、新的购买习惯以及电子商务/直接面向消费者的选择共同推动了对冷食的需求。

根据美国国家冷冻和冷藏食品协会(NFRA)和尼尔森的统计数据,截至2021年5月初,冷藏食品零售销售额伟德betvicror比2020年5月增长了7.3%,去年为+13.3%。今年5月,冷冻食品销售额为+12.1%,而2020年底为+20.4%。

换算成美元,冷冻食品的销售额保持稳定,约为670亿美元,销售170亿件,而冷藏食品的销售额约为820亿美元,销售280亿件。伟德betvicror与2020年底相比,2021年冷冻食品的总销量略有下降——冷藏食品约为- 1.91亿,冷冻食品约为- 1.71亿——所以销售额的可比美元可能是由于通货膨胀和食品价格上涨,这一趋势可能会持续到2021年底。

市场研究公司IRI在最近的一份报告中总结了冷食的前景:“由于长期呆在家里的行为,家庭消费仍在上升,随着流动性的改善,这种上升可能会减弱,但仍将高于covid -19前的水平。”

海鲜——包括冷藏和冷冻食品——的需求和销量在去年大幅增长,并将持续到2021年。图表由IRI 2021年第一季度提供。(点击图片放大。)

海鲜——包括冷藏和冷冻食品——的需求和销量在去年大幅增长,并将持续到2021年。图表由IRI 2021年第一季度提供。(点击图片放大。)

供应链的斗争

制造冷食的原料短缺只是目前供应链的一个方面,也是前面提到的通货膨胀的原因之一。今年早些时候苏伊士运河的堵塞等事件放大了产品流动的断断续续,再加上美国港口的货轮持续积压,以及集装箱短缺。其他因素还包括该行业持续的劳动力危机,特别是卡车司机和物流人员将产品从一个地方运到另一个地方。

“随着成本的上升,购买和采购食材仍然越来越困难。在某些情况下,我们的交货时间增加了一倍或两倍,这使得计划生产变得困难,所以所有这些都是成本增加的完美风暴,不幸的是,这些成本最终会转嫁到消费者身上,”冷藏食品协会(RFA)主席、圣克莱尔食品公司(St. claire Foods)研发和营销副总裁劳伦·埃德蒙兹在最近的Cold Corner播客中表示。伟德betvicror

“例如,”埃德蒙兹继续说,“玉米淀粉一直很难得到,而我们用来制作蛋黄酱产品的油的市场一直不稳定,所以成本飙升。要么是我们购买的原料很难得到,要么是我们的供应商在寻找他们需要的东西时遇到了困难。这是一个雪球效应,正在影响整个行业。”

蛋黄酱油等大宗商品原料成本的上升,使得圣克莱尔食品公司(St. Clair Foods)等公司难以维持土豆沙拉等产品的生产进度和预算。图片由圣克莱尔食品公司提供。

蛋黄酱油等大宗商品原料成本的上升,使得圣克莱尔食品公司(St. Clair Foods)等公司难以维持土豆沙拉等产品的生产进度和预算。图片由圣克莱尔食品公司提供。

发展电子商务

疫情被称为“伟大的加速器”,因为它在2020年的几周内加速了冷链的演变,在COVID-19之前从电子商务的角度来看已经增长,如今已成为递送冷食的主导力量。许多初创食品公司在与零售合作(或完全绕过零售)之前,就推出了直接面向消费者的产品,而消费者在疫情期间养成的购买习惯已使订购易腐烂食品送货上门成为普遍现象。

根据房地产公司科威魏理仕(CBRE)和弗雷斯特(Forrester)的研究,目前电子商务对冷食的需求增长速度几乎超过了其他所有送货上门的产品。去年秋天,通过电子商务销售的冷藏食品为+84%,而疫情前为+54%,冷冻食品为+74%,而疫情前为+63%。

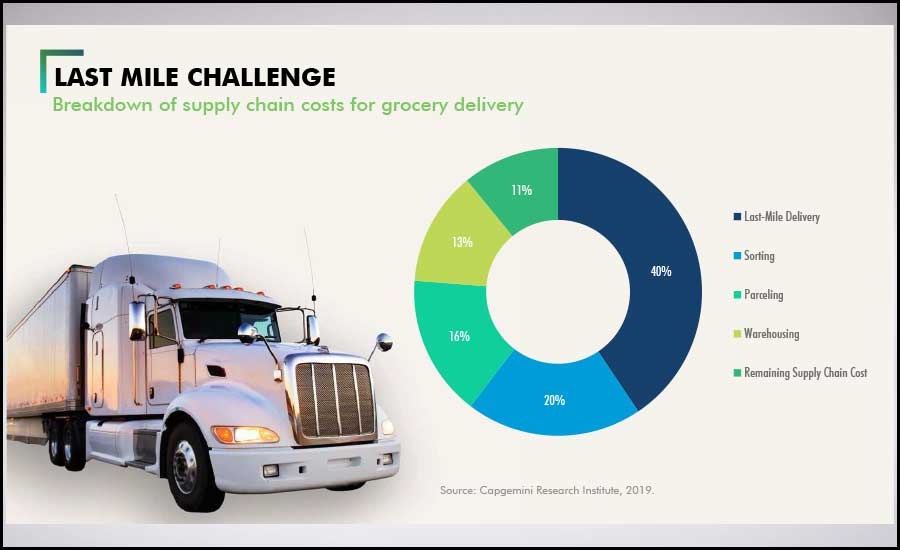

当然,这些持续的增长导致越来越多的人依赖最后一英里的送货,这受到目前卡车司机和人员短缺的影响,以完成这些订单。一些公司正在试验自动驾驶车辆配送,以履行最后一英里的义务,但我们距离自动驾驶车辆配送缓解劳动力短缺还有很长的路要走。

另一个与电子商务相关的发展领域是冷食的可持续包装。加工企业——尤其是新品牌——正试图在环保责任和自身利润之间找到平衡,因为可持续包装有时比传统的冷食包装(如泡沫聚苯乙烯和冷冻凝胶包装)更昂贵。随着运输成本的增加和一些不可避免的交货延迟,可持续包装需要保持低温,也就是说,超过一天,因为解冻的产品可能会对一个新兴品牌的声誉和他们直接面向消费者的雄心造成灾难性的影响。

根据世邦魏理仕(CBRE)和弗雷斯特(Forrester)的研究,就增长而言,电子商务对冷食的需求几乎超过了其他所有送货上门的产品,增加了对最后一英里送货的需求。图表由世邦魏理仕食品需求2021年6月提供。(点击图片放大。)

根据世邦魏理仕(CBRE)和弗雷斯特(Forrester)的研究,就增长而言,电子商务对冷食的需求几乎超过了其他所有送货上门的产品,增加了对最后一英里送货的需求。图表由世邦魏理仕食品需求2021年6月提供。(点击图片放大。)

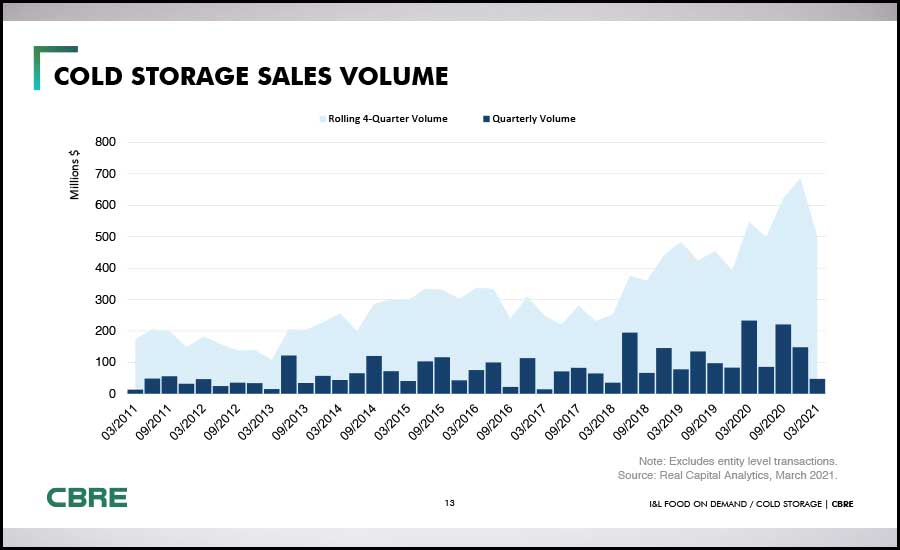

冷库的需求

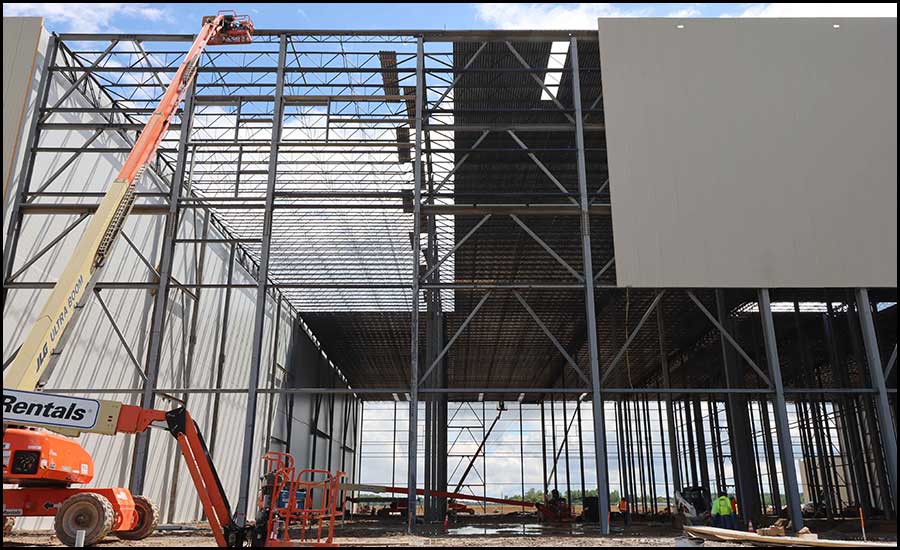

根据世邦魏理仕的数据,目前零售冷库的库存约为3亿平方英尺(MSF),而工业冷库的库存约为215 MSF。消费者对冷食食品的需求上升,加上电子商务选择的增加,以及需要更多的仓库来完成最后一英里的配送,这些都延续了冷库从去年开始的火爆势头。

“基于有限的空置率和几乎所有核心、二级和三级市场对冷冻和冷藏产品的需求增加,目前冷库的前景强劲。仓储需求的驱动因素包括新建项目的缺乏、美国人口的增加、送货到家的趋势,以及对额外库存的需求,以防止供应链中断,”Karis Cold的董事总经理Brian Niven解释道。“几个因素导致了我们今天的处境。一个重大挑战是,美国现有的冷库设备平均使用年限为40年或更长。这些老化的设施缺乏现代化建设和运营的效率。这些设施的复杂性和多样性,以及建设所需的资本费用,导致美国市场的需求超过了供应。”

新建和现有冷库设施的业主正在增加对自动化的投资,以帮助缓解劳动力危机,提高效率,并将现有员工安置到体力要求较低的岗位上,使他们的操作专业知识和战略决策成为公司更广泛的资产。

世邦魏理仕估计,目前零售冷库的库存约为3亿平方英尺(MSF),而工业冷库的库存约为215 MSF。图片由Tippmann Group提供。

世邦魏理仕估计,目前零售冷库的库存约为3亿平方英尺(MSF),而工业冷库的库存约为215 MSF。图片由Tippmann Group提供。

Karis cold的董事总经理布莱恩•尼文(Brian Niven)表示:“鉴于几乎所有核心、二级和三级市场对冷冻和冷藏产品的需求都在增加,目前冷库的前景非常强劲。”图表由世邦魏理仕食品需求2021年6月提供。(点击图片放大。)

Karis cold的董事总经理布莱恩•尼文(Brian Niven)表示:“鉴于几乎所有核心、二级和三级市场对冷冻和冷藏产品的需求都在增加,目前冷库的前景非常强劲。”图表由世邦魏理仕食品需求2021年6月提供。(点击图片放大。)

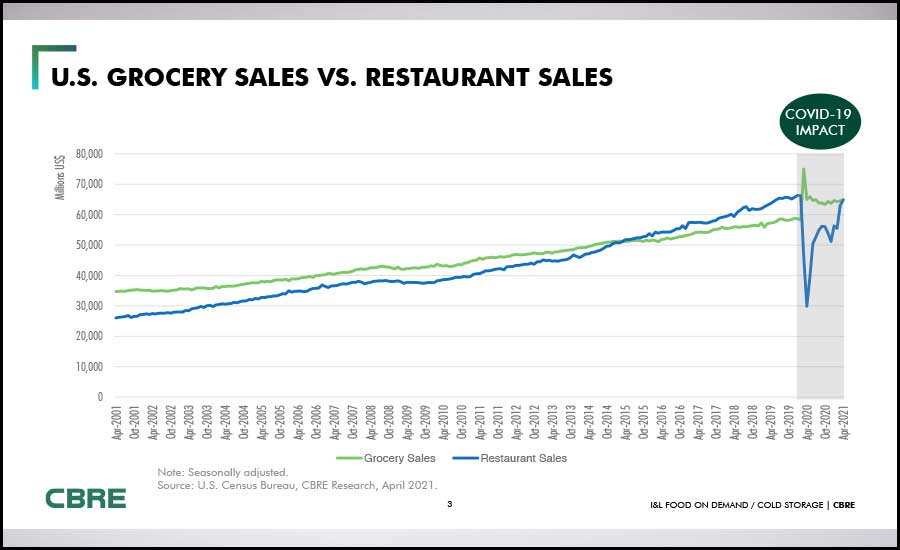

餐饮服务的回报

正如巴茨斯在本文开头所提到的,餐饮服务终于回来了,因为大多数针对餐馆、酒店、餐饮大厅、体育馆和其他大型场所的现场就餐的疫情限制已在2021年中期取消。

2020年行业的一个遗憾是,由于新冠肺炎导致餐饮服务关闭,约30%的食品销售总额损失了。如今,这种哀叹变成了赞美,因为通过重新加入餐饮服务,该行业的食品销售额可能会同比增长30%或更多。再加上零售冷藏和冷冻食品的持续增长势头,加上电子商务/直接面向消费者销售的持续增长,随着我们进入2021年下半年,冷链将取得成功。

从2016年到2020年大流行,餐饮服务销售额实际上每年都超过了食品杂货销售额。由于大流行取消了对餐馆、体育场、活动场所和其他大容量场所的现场用餐限制,餐饮服务今年有望卷土重来。图表由世邦魏理仕食品需求2021年6月提供。(点击图片放大。)

从2016年到2020年大流行,餐饮服务销售额实际上每年都超过了食品杂货销售额。由于大流行取消了对餐馆、体育场、活动场所和其他大容量场所的现场用餐限制,餐饮服务今年有望卷土重来。图表由世邦魏理仕食品需求2021年6月提供。(点击图片放大。)

2021年产业状况:植物蛋白质

随着越来越多的消费者尝试弹性素食的生活方式,他们正在积极寻求更多的植物性乳制品和肉类替代品,以添加到他们的饮食中。许多人甚至在寻找特定的植物蛋白质来源。事实上,ADM Outside Voice的研究表明,应用程序中植物蛋白的类型对88%的全球植物消费者和92%的美国植物消费者都很重要。消费者的看法因植物蛋白的味道和质量等因素而不同,这通常与他们对蛋白质的认识和对成分标签的期望有关。例如,坚果和种子在营养和味道方面被认为是最积极的,豆类紧随其后,而不太为人所知的小众蛋白质来源的感知水平较低1.

大豆是最著名的植物蛋白之一,75%的全球植物蛋白消费者报告了解大豆,47%报告食用大豆1.在全球范围内,大豆是替代肉类类新产品发布中最常使用的植物蛋白,而小麦则远远排在第二位。尽管如此,小麦是主流的植物性蛋白质之一,59%的全球消费者知道这种蛋白质类型,39%的报告称食用小麦1.

随着越来越多的消费者尝试弹性素食主义的生活方式,他们正在积极寻求更多的植物性乳制品和肉类替代品,以添加到他们的饮食中。照片由ADM提供。

随着越来越多的消费者尝试弹性素食主义的生活方式,他们正在积极寻求更多的植物性乳制品和肉类替代品,以添加到他们的饮食中。照片由ADM提供。

其他蛋白质来源最近在全球市场上出现了强劲增长,包括豌豆蛋白、藜麦和鹰嘴豆1.在美国,豌豆、藜麦、糙米和亚麻仁在替代肉类产品中的应用越来越广泛1.豌豆蛋白的消费者知知率为46%,而目前全球的消费量为21%1.此外,在过去的五年里,在新推出的替代肉类中使用豌豆蛋白的数量增长了297%,在替代乳制品中使用豌豆蛋白的数量增长了127%。1这种增长可能是因为品牌正在寻找新的过敏原标签友好的蛋白质来源或额外的功能蛋白质来源。

随着以植物为基础的景观的成熟,结合植物蛋白是一种可行的方法,可以在应用中改善味道、质地、颜色和营养状况,同时还可以实现饮食和植物多样性。ADM的研究显示,68%的弹性素食者喜欢在替代肉类中混合两种或两种以上的植物蛋白,52%的人喜欢在替代乳制品中混合植物蛋白。此外,消费者对组合蛋白有较高的亲和力,并愿意为这些产品支付溢价1.

ADM的研究显示,全球70%的植物类消费者认为,口味和营养对他们同样重要,这意味着植物加工企业不能仅依靠清洁标签来提高销量。照片由ADM提供。

ADM的研究显示,全球70%的植物类消费者认为,口味和营养对他们同样重要,这意味着植物加工企业不能仅依靠清洁标签来提高销量。照片由ADM提供。

随着植物性产品的普及,许多消费者期望替代食品和饮料产品能模仿传统肉类和乳制品产品的“黄金标准”。感官体验,包括香气、外观、味道、质地、功能和烹饪属性,是接受植物性替代品的关键。在植物蛋白市场中,这一直是一个具有挑战性的消费者障碍。根据ADM的研究,50%的美国弹性素食消费者同意肉类替代品需要改进味道,超过20%的人认为口感需要改进1.此外,全球70%的植物消费者表示,味道和营养同样重要。

产品开发人员可以通过高质量的植物成分实现这些期望,结合最佳的感官体验和增强的营养。例如,豌豆蛋白和豆类一起可以提供更高的蛋白质含量和植物蛋白质多样性的机会,是植物向前产品的有益的内含物。特定的加工方法可以帮助提高吸水性,获得更高的功能,并提供更清洁的味道和更中性的颜色。在加工过程中严格的质量控制保证了小麦和大豆蛋白在口感和功能上的一致性。最重要的是,风味和掩盖溶液可以根据独特的蛋白质和混合应用量身定制。提供营养和功能性解决方案的技术得到了那些产生独特味道的技术的补充。

随着植物性产品的普及,许多消费者期望替代食品和饮料产品能模仿传统肉类和乳制品产品的“黄金标准”。照片由ADM提供。

随着植物性产品的普及,许多消费者期望替代食品和饮料产品能模仿传统肉类和乳制品产品的“黄金标准”。照片由ADM提供。

随着配方商努力满足不断变化的消费者需求,替代蛋白质市场正朝着各种方向发展。例如,将会有更大的需求,植物蛋白向前供应有额外的功能声明,如加强纤维和肠道微生物支持成分。对于酸奶和牛奶等替代乳制品来说,这已经是事实,在植物性肉类和海鲜领域肯定会有机会。此外,对干净、清晰的成分标签的持续需求不会消退。创新正在不断地改进替代蛋白质解决方案,而这只会随着植物蛋白质向前提供的新形式的出现而扩大。新的加工技术允许更多样化的纹理,这就提供了一种新的蛋白质种类,可以复制并推向市场。

调查显示,50%的美国弹性素食消费者同意,肉类替代品需要改进味道,超过20%的人表示,在真正复制上述传统动物蛋白质之前,需要改进质地。照片由ADM提供。

调查显示,50%的美国弹性素食消费者同意,肉类替代品需要改进味道,超过20%的人表示,在真正复制上述传统动物蛋白质之前,需要改进质地。照片由ADM提供。

另一个成熟的发展领域是发酵和3D打印等新技术。事实上,ADM的研究发现,75%的消费者关于实验室食品的谈话都集中在肉类上1.科学进步刺激创新,看看消费者对更有创意的乳制品和肉类替代品有何反应将是一件有趣的事情。

产品开发人员的最后一个考虑因素是所选蛋白质的可用性和成本。随着新的蛋白质在市场上获得更多的吸引力,规模经济应该允许在产品中更高的使用,从而以更容易消化的价格向消费者销售。

1ADM外面的声音

库尔特·长是Archer-Daniels-Midland公司(ADM)负责北美、美味食品和全球美味食品上市的副总裁。

2021年行业状况:冷冻食品

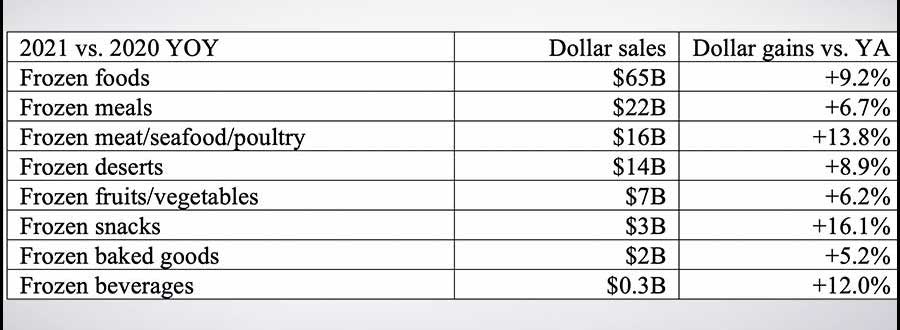

自2016年以来,冷冻食品通道一直是零售商的增长动力,增速超过了大多数其他部门。2020年,冷冻食品被证明是大流行的动力,售价65美元。1十亿美元的零售额。2020年面临的最大问题之一是,冷冻食品能否维持这些增长并保持势头。在2021年中期,答案是肯定的!

消费者投资

由美国冷冻食品研究所(AFFI)委托、210分析公司进行的《2021年冷冻的力量》研究发现,自大流行开始以来,30%的美国人通过增加第二个冰箱/冰柜组合或单独的冰柜扩大了冰柜容量。这是最一致和持续的流行病杂货购物趋势之一的结果,即更少的旅行,但更大的旅行。在家准备更多的饭菜非常受冷冻食品的青睐,冷冻食品的保质期更长,这促使消费者购买更多的冷冻空间。

消费者不让他们的投资白白浪费,继续与冷冻食品通道进行高水平的接触。在截至2021年5月底的最近52周内,冷冻食品销量仍较上年同期增长9.2%,而所有食品和饮料的销量均为5.8%。当我们将业绩展望缩短到2021年5月时,冷冻食品仍比2019年大流行前的基线高出22.6%。这仍远高于食品和饮料行业的+14.8%。截至目前,在2021年的所有月份中,冷冻食品的销量和销量增幅均高于2019年的20%。

资料来源:IRI, MULO,截至2021年5月30日的52周

资料来源:IRI, MULO,截至2021年5月30日的52周

每个品牌、产品或品类都有三种增加销售额的方法:让更多的人购买,让人们购买更多,让人们购买更频繁。这三个因素推动了近期冷冻食品的销售。图片来自Getty Images [kupicoo]/[iStock / E+

每个品牌、产品或品类都有三种增加销售额的方法:让更多的人购买,让人们购买更多,让人们购买更频繁。这三个因素推动了近期冷冻食品的销售。图片来自Getty Images [kupicoo]/[iStock / E+

自2019年以来,几个老牌冷冻食品品牌的销售额和增长都在飙升。图表由IRI 2021年第一季度提供。(点击图片放大。)

自2019年以来,几个老牌冷冻食品品牌的销售额和增长都在飙升。图表由IRI 2021年第一季度提供。(点击图片放大。)

需要注意的是,商店的许多领域的销售增长百分比都受到高通胀水平的推动,而冷冻食品价格则保持不变,甚至略低于2020年春末的水平。这就引出了一个问题,是什么推动了冷冻食品的巨大力量?以下是证明冷冻食品需求将保持不变的几个增长动力:

- 跨品种参与——回顾过去几年的销售模式,推动冷冻食品增长的不仅仅是一两个领域;几乎是所有的类别。当然,在过去的一年里,也有一些强大的公司发展得非常强劲,尤其是冷冻海鲜和肉类,但所有领域都获得了巨大的增长。

- 增长的三个杠杆——每个品牌、产品或品类都有三种增加销量的方法:让更多的人购买,让人们购买更多,让人们购买更频繁。冷冻食品销售的增长是实现这一三重增长的结果。几乎每一种冷冻食品的家庭普及率、旅行次数和平均篮子大小都有所增加——这一成就并非所有部门都能夸耀。

- 360胜——在早餐与晚餐、放纵与健康之间,有很多类型的较量。然而,冷冻食品涵盖了一切:功能性和放纵加上从早餐、午餐和晚餐到饮料、零食和甜点的所有用餐场合。在疫情期间,午餐成为了一个巨大的增长机会,因为消费者强调时间和方便。随着越来越多的消费者继续部分或全部在家工作,冷冻食品将继续在用餐场合占据一席之地。

- 在线食品和饮料增长——尽管所有零售渠道在过去15个月都取得了增长,但根据IRI的数据,食品电子商务出现了爆炸式增长,2020年增长了84%。目前,在线食品占美国食品销售总量的10%左右,在线增长尚未达到峰值,预计到2021年底,市场渗透率约为12%。在这方面,冷冻食品也有增长趋势,在线转化率和渗透率都非常高。

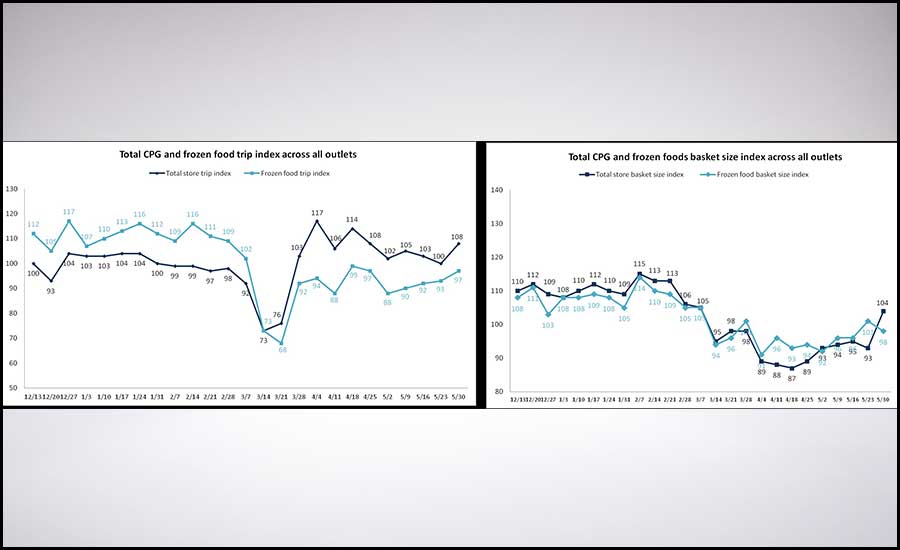

2020年春季,消费者的出行次数明显减少,而每次出行的支出却增加了10%-15%。冷冻食品在旅行中的增加与支出的增加密切相关,因为许多大流行购物者专注于购买冷藏食品等保质期较长的食品。图表由IRI/210 Analytics提供,2021年5月Frozen更新。(点击图片放大。)

2020年春季,消费者的出行次数明显减少,而每次出行的支出却增加了10%-15%。冷冻食品在旅行中的增加与支出的增加密切相关,因为许多大流行购物者专注于购买冷藏食品等保质期较长的食品。图表由IRI/210 Analytics提供,2021年5月Frozen更新。(点击图片放大。)

资料来源:IRI, MULO,截至2021年5月30日的52周

资料来源:IRI, MULO,截至2021年5月30日的52周

增长动力的清单可能会继续,但底线是,所有迹象都表明冷冻食品需求的光明未来。为了更多地了解CPG制造商和零售商如何利用冷冻食品部门的现状继续推动增长并满足消费者不断变化的需求,请于2021年8月3日(星期二)加入AFFI和IRI,参加以战略为重点的网络研讨会。有关报名详情,请请点击这里。

艾德丽安Seiling是AFFI战略传播高级副总裁。

报告的评论